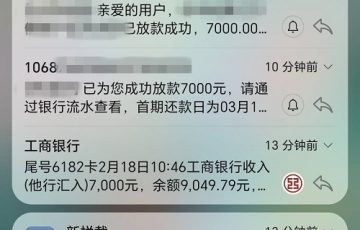

利率是个不可避免的话题。众所周知,金融机构会根据每个借款人的综合资质来审批贷款利率,而每个借款人的综合资质都是不同的,贷款利率也会有所差别。

一般说到贷款利率,都是按照年利率来计算的。根据规定,任何金融机构,贷款年利率都不能超过同期LPR利率的36%;超出36%,就算高利息,属于违法利率。而且,民间机构的借贷利率和银行的贷款利率规定也是不同的,大家需要注意。

1、调控。一般来说,贷款利率有一定上浮时,一般都是由国家对贷款市场进行了调控,主要是利用贷款杠杆来减少不良贷款,控制借贷风险。很多银行每年都会对二手房进行限贷或增加贷款利率,有些银行甚至会对二手房进行停贷等。

2、借款人本身原因。若只是借款人个人的贷款利率比较高,这跟还款能力、信用状态、担保方式、抵押物价值等因素都是息息相关的。若借款人的个人综合资质不良,那贷款风险就会增加,贷款利率势必也会增加。若借款人的负债率大幅提升,收入不变,其还款能力还会降低,如此贷款逾期的可能性就有所增加,贷款机构有可能会提高贷款利率。

3、保证收入。对于各大贷款机构来说,贷款利率就等于收入。偶尔适当的调整一些贷款利率的提升,也能有效的增加自己的收入,降低贷款风险。尤其是对于银行来说,在增加贷款利息时,能够很大程度降低财务的风险。