对于大多数普通家庭来说,购房可以称得上是人生路上最为重要的大事之一。在房价如此高昂的环境下,普通人想要购买房屋也只能通过贷款这一方式。但如果签了购房合同,房屋贷款却被拒了,那么不仅会与心仪的房子失之交臂,还可能出现违约,需要缴纳高额的违约金,所以,大家在提交贷款申请时总是小心翼翼的。

1、购房者信用不良 房贷是银行内部最具特色的贷款产品之一,也是内部放款风险度最高的产品之一,因为借款使用期限太长了,所以会对借款人的还款能力、还款意愿等方面的要求很高。如果借款人的征信报告中有比较明显的逾期污点,还是近期产生的,那么就会导致贷款申请别拒绝。

2、还款能力不足 除了还款意愿外,借款人的还款能力也会成为银行审核的关键。因此,一般在申请房贷时,大家需要提交自己的工作收入证明,包括银行工资流水。如果借款人的工作或收入不符合要求,那么用户可以提交其他的财力证明来证实自己的还款能力,比如大额存单等,以此来提高申贷的成功率。

3、个人负债率较高 很多用户平时也有使用借款产品的习惯,从而导致个人负债率较高,一旦超过50%以上就会对房贷的审核造成影响。所以,在申请贷款之前,最好将名下的贷款产品结清一部分,降低个人负债率之后再提交申请,成功率也会有所提升。

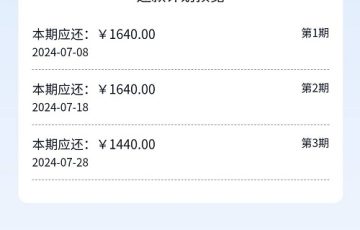

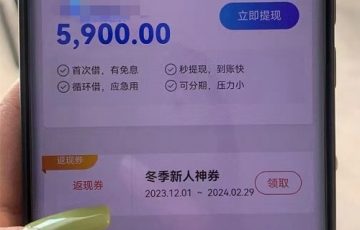

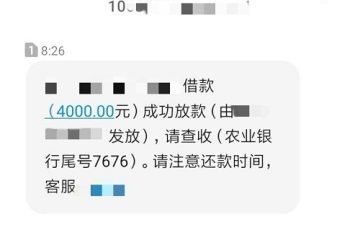

4、名下有未结清的网贷产品 目前网贷在业内的口碑并不好,银行对名下有这类产品的用户非常敏感,只要大家有未结清的网贷,就会直接拒绝贷款的申请。所以大家在申请房贷之前,不论使用的网贷有没有逾期或者是否造成负债率增高,都务必要将其结清,包括花呗借呗。