最近一直有人问为什么我资质好但是我没下款,其他人资质也就那样,但是人家就下款,到底原因在哪儿?信贷到底是按照什么来审批的,审批流程是什么?今天卡贷之家小编就给大家简单分析一下。

贷款机构的审核流程一般为:线上审查-大数据分析-回访核实-综合评估-批复

各位知道个大概的流程然后再配合信息打造,就知道自己哪里做得不够,哪里还需优化了。下面就一步一步拆开分析。

1、线上审查

简而言之就是通过网络上的资料来查询借款人的个人身份信息,地址,工作信息,本人和联系人信息,公司座机以及是否有负面信息。当然还会通过人法网和失信网查询借款人及企业是否有违法案例,通过企业信用网盾调查公司是否有经营异常。

2、大数据分析

这块也是主要的方式,通过借款人提供资料,进行大数据分析。比如:信用卡账单,电商账户,手机号服务密码,通讯录,储蓄卡流水等,这些信息都是可以被贷款公司获取的,通过借款人提供的资料,贷款公司就知道借款人有无负债,逾期,征信被查询次数,工作变化情况等。电商账号也可以分析,通过借款人的购物情况,习惯来判断借款人的消费能力和信用,芝麻分现在也是十分重要的,所以到后期就不单单是查询个人的征信那么简单的事情了。贷款公司的查询这么多信息的目的就是通过各种信息来参照,评定借款人的基本评分,如果不达标直接就拒,如果适合,可能直接审批通过。过了这步基本上就直接进入下一步人工回访。

3、回访核实

很多放贷机构都是会打回访电话,最主要的是打个人的号码,但是也有的会有公司,父母,朋友的电话号码,这一步也是为了进一步做核实,如果核实没问题,批复的概率就很大了,如果本身因为信息有点不靠谱才决定回访,那被拒的概率就大了。所以在这一定要把申请时候填写的资料提前留备份。

4、回访核实

通过前面 3 个阶段,贷款公司对你有一定的了解,所有信息在综合进行对比一下。

5、审批

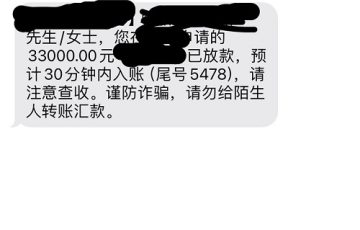

一般审批 2 天内都会给回复,确定好授信额度后,就开始放款,一般1-3 天内会收到款。

这里还要纠正很多伙伴的错误观点:在没有信用问题的情况下,如果贷款公司拒贷,这并不是说你个人的资质一定不好,本身每家公司都有自己的一套判定标准,最终也都是考虑风险和收益问题。所以说,不要一点拒绝就自己给自己拉黑,贷款本来也就没有 100%,找出细节问题不断优化即可,实在各方面做的都不错,同样被拒,那么只能说此家不适,另寻东家。

不管是银行还是小贷公司,都喜欢信用良好,收入高,工作稳定,有还款能力且态度好的客户。这也就是我们申请贷款时需要体现的东西。

因而条件不好,或者说没有工作的小伙伴,我们包装个人信息的出发点就是从这些方面入手,目的就是体现给贷款机构我们自己有:信用好、工作稳定、收入稳定且还不错、良好的还款历史,还款能力。

太好用了,谢谢分享、、、

中介软件我随便下载了几个我分享到朋友圈太多人抢着要,哈哈小赚了1500元!

把业余时间用在这信用卡赚钱,是非常正确的,在网上玩游戏,聊天,看小说,只是虚度光阴,浪费自己的生命,有钱赚才是王道。

如果说卡贷之家新用卡站成为第二,那么在信用卡界就没有人敢称第一,我是真的在这里赚到了不少钱,非常感谢。

说实在的,很多信用卡论坛现在都已经变味儿了,垃圾信息满天飞,卡贷之家独树一帜,技术很有效,网贷口子也很多,在这里能学到东西,谢谢!